我們考出最好的成績!

我們考出最好的成績!- IRT測評強化申論實戰力,推進上榜線!

- 郭○錦(台大公事所)

- 考取高考人事行政、普考人事、初考人事

落榜後我請老師看過自己的成績單,發現練習的題目量太少,就很容易輸給申論題一般、選擇題很強的同學,所以才進不去上榜線內。想要多練考試臨場反應的話,我建議可以報名IRT大會考,讓自己熟悉寫申論題的手感,針對比較弱、容易忘記的範圍再加強背誦。

- 及時發現弱點,掌握考場環節不怕正式來!

- 陳○萱(台科大管理系畢)

- 考取高考金融保險、普考金融保險

我很推薦IRT大會考,不僅讓我熟悉考試形式,也幫助我檢測自己的弱項,及時調整複習進度。

舉辦時間接近課程尾聲,也是有能力練習整份考卷的時候,考試方式比照正式考試,模擬當下狀態、時間控制等,考題難度適中,多一次經驗,在正式考試時就不會過度緊張。

- 練題+解析,矯正觀念應變萬題!

- 朱○賢(聯大經管系畢)

- 考取高考財稅行政、普考財稅行政

我知道申論題需要加強,但是時間已經不夠了,所以只有參加IRT大會考。

考完收到成績單當下很挫折,後來去參加解析讀書會,把自己在作答時不會寫還有不確定的內容都確實學會,對我來說影響很大,因為有些內容以為學會了,其實觀念搞錯了。

- 老師提點論述技巧,攻克不擅長題型!

- 吳○宇(成大經濟系畢)

- 考取高考財稅行政、普考財稅行政

我最推薦IRT大會考,完全仿照國考,跟自己寫考古題不一樣的地方是,老師們會幫你改考卷,申論題部分會建議如何寫讓論述更完整,還會幫你分析什麼類型的題目比較不擅長,以及加強的方法。讓我更了解各科不足之處,對日後讀書有很大的幫助。

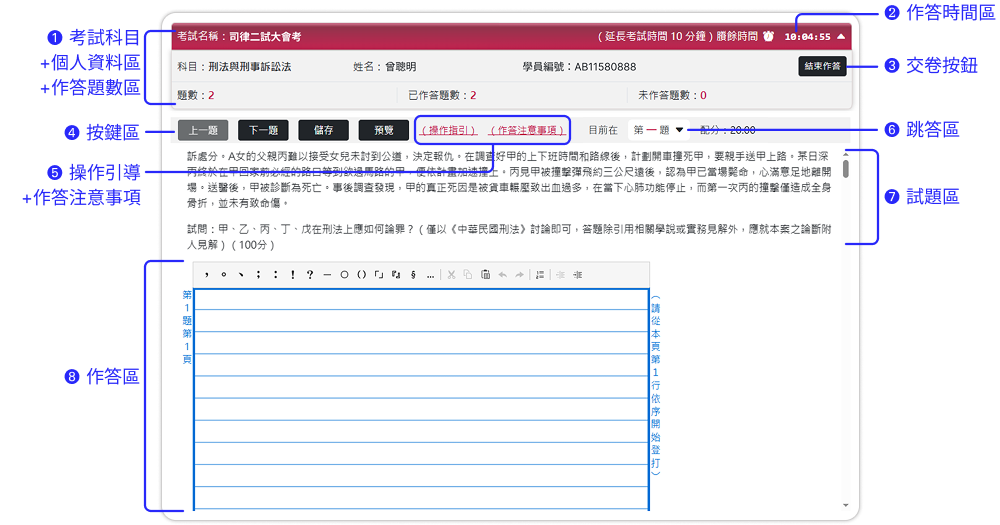

電腦化測驗備考升級,把考場變主場!

我們將考選部二試作答介面 1:1 搬進你的螢幕,結合科學化數據分析,精準攻克每個作答盲點。

課程實際導入電腦化測驗,從訓練階段即熟悉考場模式。當別人在考場忙著摸索介面時,你已經進入完美發揮的狀態。IRT電腦化測驗作答操作手冊

掌握最新命題趨勢,預先適應各種考點題型變化,讓你的練習回報率最大化。

不只改對錯,專業師資針對論述邏輯給予具體改善建議,指出真正影響分數的關鍵細節。

歡迎企業合作導入電腦化測驗,建立標準化評量與即時回饋機制。

應用成果:知識達直播案例問答班高點案例演習讀書會高點司律二試狂作題班高點司律二試電腦化測驗作答演練

IRT專門解難題,並提供高頻、爭議、召喚題範式品測

- 施測+點評解析

+錦囊讀書會

- 提供專屬客製測評

- 適用學校、團體專案受測